En France, l’administration dispose d’un délai de six ans suivant l’achèvement de vos travaux pour procéder à une taxation d’office si aucun permis n’a été déposé. Mais que faire lorsque le montant réclamé semble disproportionné ou que les bases de calcul de votre avis d’imposition s’avèrent erronées ?

Une erreur de surface ou une majoration communale injustifiée peut lourdement impacter votre budget de construction. Nous avons conçu ce guide pour vous aider à contester taxe d’aménagement indue en maîtrisant les délais de réclamation et les procédures de recours devant le tribunal administratif.

- Les motifs légaux et les fondements pour contester votre taxe d’aménagement

- La phase administrative : le recours préalable obligatoire pour suspendre le paiement

- La constitution d’un dossier technique solide pour maximiser vos chances de succès

- Le recours contentieux devant le tribunal administratif : procédure et enjeux

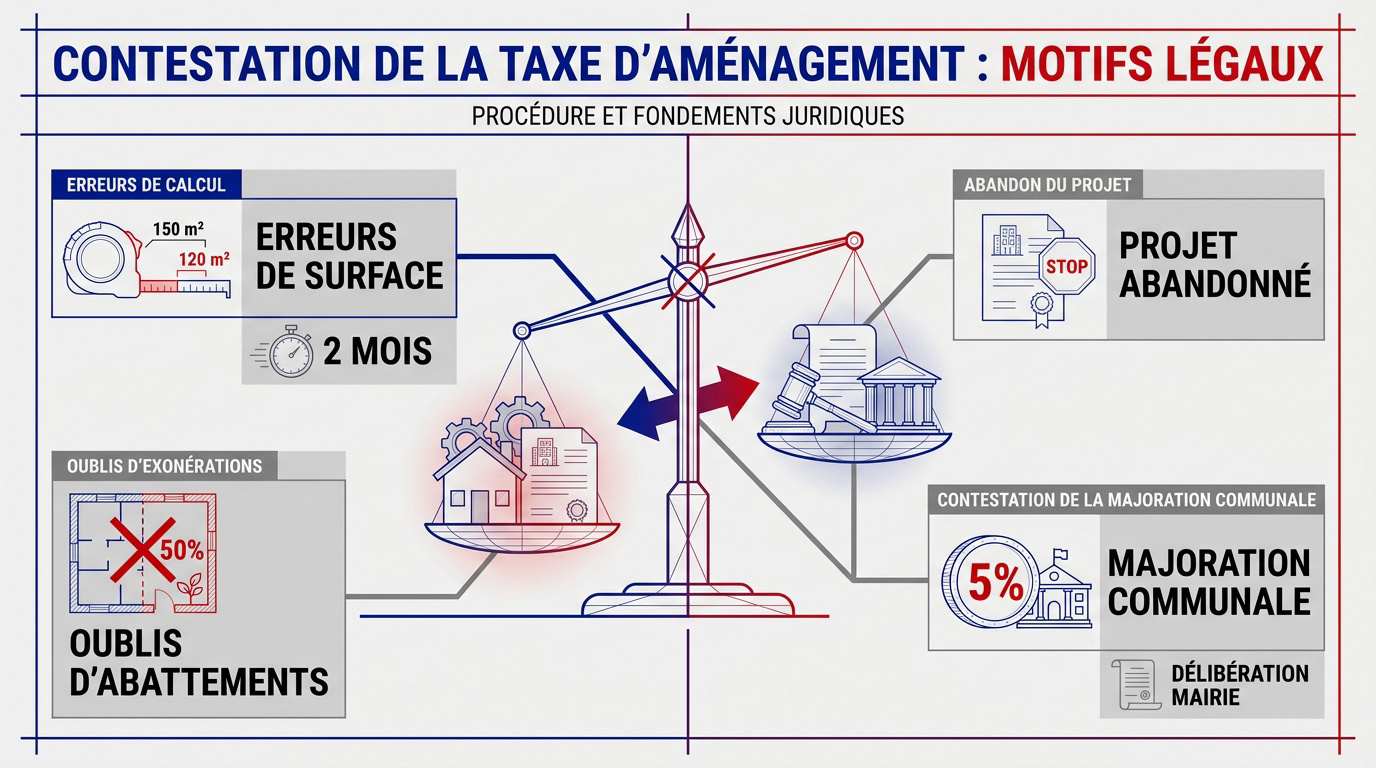

Les motifs légaux et les fondements pour contester votre taxe d’aménagement

La contestation repose sur l’erreur de surface, l’oubli d’abattements de 50 % ou l’abandon du projet. Le délai légal est de deux mois après réception du titre, permettant d’invoquer des erreurs de calcul de plancher.

Le passage d’un projet de construction à sa réalisation concrète peut révéler des divergences techniques majeures, ouvrant ainsi la voie à une procédure pour Réduire ou contester une taxe d’aménagement indue.

Vous disposez d’un délai légal de deux mois après la réception du titre de perception pour engager votre réclamation administrative.

Erreurs de calcul et oublis d’exonérations réglementaires

Vérifiez la cohérence entre la surface de plancher déclarée et la réalité bâtie. Une erreur de mesure gonfle artificiellement votre impôt. Comparez scrupuleusement vos plans avec l’avis reçu.

N’oubliez pas l’abattement automatique de 50 % sur les cent premiers mètres carrés. Les locaux agricoles ou logements sociaux bénéficient aussi d’exonérations spécifiques. Ces oublis administratifs sont fréquents et contestables.

L’abattement de 50 % s’applique de plein droit aux 100 premiers mètres carrés des résidences principales, locaux agricoles et logements sociaux.

Consultez la procédure de réclamation contre un avis d’imposition. Nous recommandons une analyse rigoureuse des surfaces taxables.

Abandon du projet ou modification du permis de construire

Si vous abandonnez vos travaux, la taxe n’est plus due. Il faut impérativement prouver la péremption de votre autorisation d’urbanisme. Sans début de chantier, la créance s’annule. Contactez la mairie pour acter officiellement cet arrêt définitif de votre projet immobilier.

Un permis modificatif réduit parfois la base taxable initiale. Ajustez vos paiements selon les nouvelles surfaces validées par l’administration.

Un recours contre un refus ou un abandon nécessite une notification officielle. L’arrêté de caducité est ici indispensable.

Contestation de la majoration de la part communale : l’exigence de travaux

Une part communale dépassant 5 % exige une justification technique précise. La commune doit lister des travaux de voirie ou réseaux spécifiques. Sans délibération motivée, cette majoration est illégale.

Vérifiez si les équipements publics financés profitent réellement à votre secteur géographique. Une absence de lien direct invalide la taxe. Analysez les documents municipaux pour déceler ces failles juridiques.

La majoration de la taxe d’aménagement doit être justifiée par l’importance des constructions nouvelles et des équipements publics à réaliser.

La phase administrative : le recours préalable obligatoire pour suspendre le paiement

Avant de solliciter l’arbitrage d’un juge, nous devons engager un dialogue structuré avec les services fiscaux ou l’urbanisme pour réduire ou contester une taxe d’aménagement indue.

Distinction entre recours gracieux, hiérarchique et auprès du comptable

Identifiez précisément votre interlocuteur direct entre la DDT et le comptable public. Le recours gracieux sollicite une remise par pure bienveillance. À l’inverse, la contestation vise une erreur de droit.

Le recours hiérarchique s’adresse au supérieur de l’autorité ayant pris la décision. C’est une étape souvent utile pour débloquer un dossier complexe. L’ordonnateur valide alors la réalité de votre réclamation.

Vous pouvez consulter les modalités du recours hiérarchique pour structurer votre démarche. Cette procédure administrative est un préalable indispensable.

Respect des délais de deux mois et formalisme de la réclamation

Vous disposez de deux mois après la notification du titre pour agir. Passé ce délai, l’action est forclose. Surveillez attentivement la date de réception de votre pli recommandé officiel.

Rédigez votre courrier avec accusé de réception pour sécuriser la preuve juridique. Une absence de réponse sous six mois vaut rejet implicite. Anticipez cette situation pour préparer la suite contentieuse.

Pour comprendre les enjeux d’une opposition, analysez le recours contre un arrêté municipal. Le formalisme garantit la recevabilité de votre dossier.

Le mécanisme du sursis de paiement et les garanties administratives

Demandez explicitement le sursis de paiement dans votre lettre de réclamation initiale. Cela suspend l’exigibilité de la dette fiscale. Attention, l’administration peut exiger des garanties bancaires. Sans cette demande, le comptable peut engager des poursuites malgré votre contestation.

La réclamation préalable suspend l’exigibilité de la taxe tant qu’une décision n’a pas été rendue par l’administration.

Le rejet final entraîne le paiement d’intérêts de retard. Évaluez bien ce risque financier avant de bloquer les fonds.

Le sursis de paiement permet au contribuable de ne pas acquitter la taxe contestée tant que l’administration n’a pas statué.

La constitution d’un dossier technique solide pour maximiser vos chances de succès

Pour engager une démarche visant à réduire ou contester une taxe d’aménagement indue, nous devons d’abord structurer une argumentation factuelle et technique irréprochable.

Inventaire des pièces justificatives et preuves de non-réalisation

Rassemblez vos plans de masse et vos certificats d’urbanisme. Ces documents prouvent les surfaces réelles et les droits acquis. Ils constituent le socle de votre démonstration face aux services fiscaux.

Produisez un constat d’huissier pour attester de l’absence de travaux. C’est une preuve irréfutable en cas d’abandon de projet. Joignez aussi vos avis de taxe foncière. Cela permet parfois de démontrer une double taxation injustifiée sur certains bâtis existants.

Utiliser un constat d’huissier pour prouver l’absence de début de chantier ou l’abandon du projet.

Une analyse rigoureuse permet souvent un recours contre l’évaluation cadastrale efficace. Le dossier technique valide votre bon droit.

Structure type d’une lettre de réclamation efficace

Présentez d’abord les faits et les références précises du titre de recettes. Soyez clair et factuel dès l’entête. Le rédacteur doit identifier immédiatement votre dossier et le litige concerné.

Développez votre argumentaire en citant les articles du Code de l’urbanisme. Chiffrez précisément votre demande de dégrèvement, qu’il soit total ou partiel. Une demande floue sera systématiquement écartée.

Nous recommandons d’inclure systématiquement les éléments suivants pour garantir la recevabilité de votre demande :

- Référence du titre de perception

- Exposé des motifs juridiques

- Calcul détaillé du montant contesté

- Pièces jointes numérotées

Le recours contentieux devant le tribunal administratif : procédure et enjeux

Si la phase amiable échoue, le tribunal administratif devient votre dernier rempart pour obtenir l’annulation de la taxe d’aménagement.

Saisir le juge en cas de rejet ou de silence de l’administration

Vous avez deux mois pour saisir le juge après un rejet explicite. Ce délai est strict et non négociable. Déposez votre requête via l’application Télérecours citoyens pour plus de rapidité.

Rédigez un mémoire en réplique pour contester les arguments de l’État. L’instruction est écrite et demande une grande rigueur. Suivez chaque étape de la procédure sur le portail dédié.

Nous vous aidons à comprendre le contentieux devant le tribunal administratif pour sécuriser vos démarches. Agissez avant l’expiration des délais légaux.

Analyse des vices de forme et nécessité de l’assistance d’un avocat

Invoquez l’incompétence du signataire ou un défaut de motivation du titre. Ces vices de forme annulent souvent la procédure. Un expert en droit public peut déceler ces erreurs subtiles. Ne négligez aucun détail administratif lors de l’examen de votre avis.

L’avocat n’est pas toujours obligatoire en matière fiscale. Cependant, son conseil reste précieux pour réduire ou contester une taxe d’aménagement indue.

| Type de recours | Délai | Interlocuteur | Objectif |

|---|---|---|---|

| Gracieux | 2 mois | DDT / DGFIP | Remise ou annulation |

| Hiérarchique | 2 mois | Ministère de l’Urbanisme | Révision de la décision |

| Contentieux | 2 mois | Tribunal Administratif | Annulation du titre |

Pour contester votre taxe d’aménagement, vérifiez vos surfaces, respectez le délai de deux mois et sollicitez un sursis de paiement. Agissez rapidement pour rectifier toute erreur de calcul et sécuriser votre budget immobilier. Maîtrisez vos droits dès maintenant pour transformer ce litige en une économie substantielle et pérenne.

FAQ

Quels sont les motifs valables pour demander une réduction de ma taxe d’aménagement ?

Nous constatons que les erreurs les plus fréquentes reposent sur une évaluation inexacte de la surface de plancher ou l’omission d’abattements légaux. Vous pouvez contester le montant si l’abattement de 50 % sur les 100 premiers mètres carrés de votre résidence principale n’a pas été appliqué, ou si des locaux accessoires ont été indûment taxés au taux plein.

D’autres leviers juridiques existent, tels que l’application de taux communaux incorrects ou une majoration de la part communale (au-delà de 5 %) dépourvue de justification technique réelle. Si les travaux de voirie ou les équipements publics invoqués par la commune ne sont pas nécessaires à votre projet, la taxe peut être jugée indue.

Quelle est la procédure à suivre pour contester officiellement mon avis d’imposition ?

La démarche débute impérativement par une réclamation préalable adressée à l’administration fiscale (DGFIP) ou au service de taxation départemental. Ce recours doit être déposé dans un délai rigoureux de deux mois suivant la réception de votre titre de perception. Nous vous conseillons d’étayer votre dossier avec des plans, des photos et un calcul contradictoire précis.

L’administration dispose alors de six mois pour statuer. En cas de rejet explicite ou de silence valant rejet au terme de ce délai, vous disposez d’un nouveau délai de deux mois pour porter l’affaire devant le tribunal administratif via un recours en excès de pouvoir.

Est-il possible de suspendre le paiement de la taxe pendant la durée du recours ?

Oui, le dépôt d’une réclamation administrative préalable a pour effet de suspendre l’exigibilité de la créance. Cela signifie que l’administration ne peut pas engager de poursuites pour recouvrement tant qu’elle n’a pas rendu sa décision. Nous vous recommandons toutefois de formuler explicitement une demande de sursis de paiement dans votre courrier.

Cette suspension se prolonge durant la phase contentieuse devant le juge administratif. Attention cependant : si votre recours est finalement rejeté, vous devrez acquitter la taxe assortie d’éventuels intérêts de retard. Une analyse préalable de la solidité de vos arguments est donc indispensable.

Que faire si mon projet de construction est abandonné ou si le permis est modifié ?

Si vous renoncez définitivement à votre projet, la taxe n’est plus exigible. Vous devez alors apporter la preuve de la péremption de votre autorisation d’urbanisme ou de son retrait officiel. Sans commencement d’exécution des travaux, la base taxable disparaît et vous pouvez obtenir l’annulation du titre de recettes.

Dans le cas d’un permis modificatif réduisant les surfaces initialement prévues, il convient de solliciter un dégrèvement partiel. Nous vous suggérons de joindre le nouvel arrêté de permis de construire à votre demande pour que l’administration ajuste le calcul sur la base des nouvelles dimensions validées.

Une taxe d’aménagement peut-elle être réclamée pour des travaux sans autorisation ?

Tout à fait. Si un procès-verbal constate l’achèvement de travaux soumis à autorisation mais réalisés sans permis, l’administration peut procéder à une taxation d’office. Dans ce contexte, les pénalités peuvent atteindre 80 % du montant initial. Il est alors crucial de vérifier le délai de reprise de l’administration.

En règle générale, l’action de l’administration fiscale se prescrit le 31 décembre de la sixième année suivant l’achèvement des travaux. Si ce délai est dépassé, ou si les travaux réalisés n’entraient pas dans le champ d’application de la taxe d’aménagement, une contestation est parfaitement recevable.