Les propriétaires de logements achevés avant 1989 peuvent bénéficier d’une remise fiscale allant jusqu’à 100 % après avoir réalisé des travaux d’amélioration thermique. Ce dispositif permet de réduire significativement la charge fiscale locale tout en valorisant durablement votre patrimoine immobilier.

Pourtant, de nombreux contribuables ignorent les démarches nécessaires pour activer cette aide auprès de leur collectivité. Nous détaillons ici les conditions d’éligibilité et la liste des chantiers permettant d’obtenir une exonération taxe foncière rénovation énergétique pour optimiser votre investissement.

- Exonération de taxe foncière pour rénovation énergétique : cadre légal

- Nature des travaux et seuils de dépenses obligatoires

- Durées d’application et calcul du montant de l’exonération

- Processus de déclaration et synergie avec les aides publiques

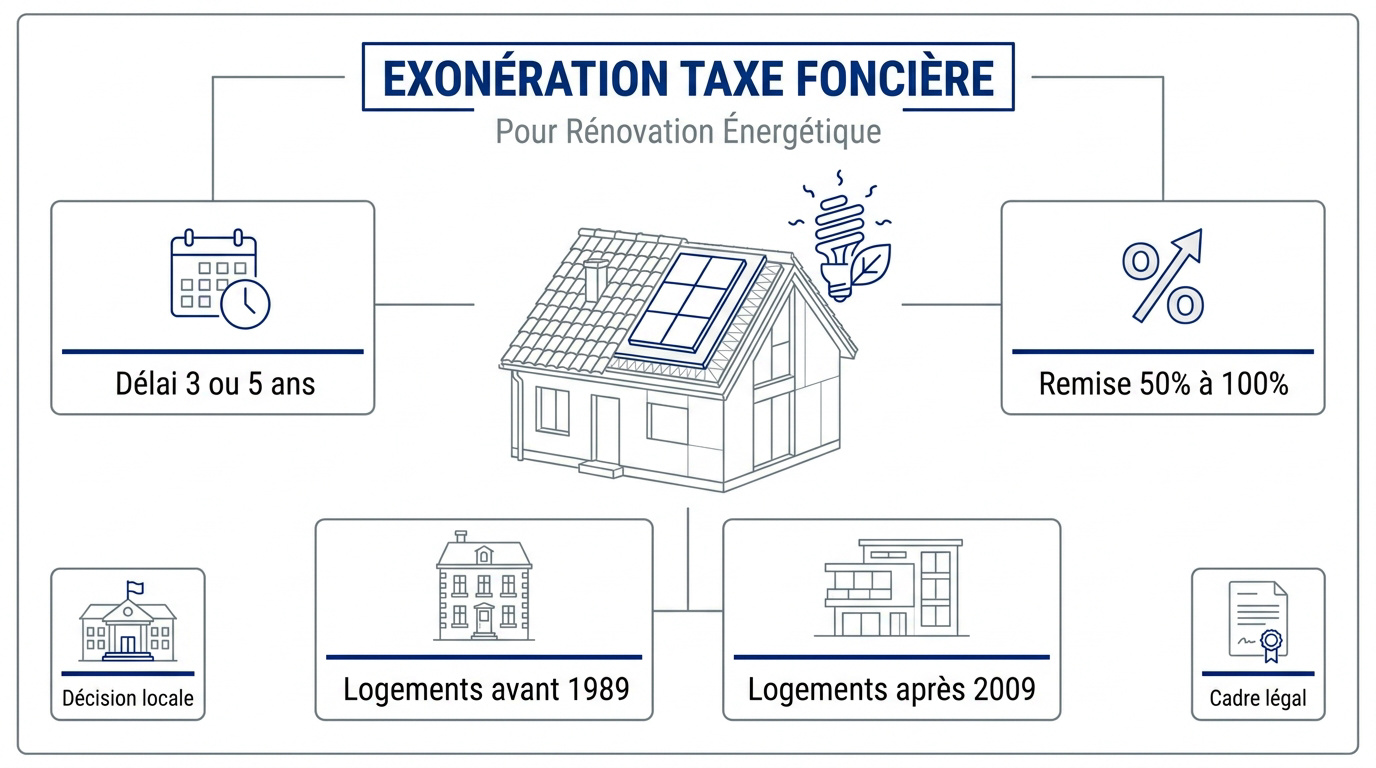

Exonération de taxe foncière pour rénovation énergétique : cadre légal

L’exonération de taxe foncière concerne les logements achevés avant 1989 ou après 2009, avec une remise de 50 % à 100 % votée par la commune. Ce dégrèvement dure 3 ou 5 ans selon l’ancienneté du bâti.

Critères d’éligibilité selon l’ancienneté du bâtiment

La réglementation distingue les bâtis anciens (avant 1989) des constructions récentes. Ces dernières incluent les normes RT 2012 ou BBC après 2009. La distinction est fondamentale pour l’éligibilité.

Le neuf exige une performance globale élevée. Le label BBC 2005 est requis pour valider l’exonération fiscale. Ces critères garantissent une efficacité énergétique supérieure.

Le logement doit être imposé à la taxe foncière. Consultez la fiscalité immobilière et obligations déclaratives pour plus de précisions. Le cadre légal local prime systématiquement.

Rôle décisionnel des collectivités territoriales

L’exonération n’est jamais automatique. Elle nécessite une délibération préalable de la commune. Ce vote doit intervenir avant le 1er octobre.

Vérifiez le vote de cette mesure localement. Contactez directement le service urbanisme de votre mairie. Ils confirmeront l’existence du dispositif sur votre territoire.

Les taux votés varient selon les localités. Chaque collectivité fixe librement sa remise entre 50 % et 100 %. Cela influence directement le montant final de votre économie d’impôt.

La délibération de la collectivité territoriale est l’acte indispensable qui déclenche la possibilité pour les propriétaires de solliciter cet avantage fiscal.

Le choix politique local prime. Il conditionne l’accès effectif à cet avantage financier.

Nature des travaux et seuils de dépenses obligatoires

Alors que le cadre légal fixe les limites, la nature même du chantier détermine la validité de votre dossier fiscal.

Liste des équipements et chantiers valorisés

Privilégiez l’isolation thermique et les chauffages renouvelables, comme les pompes à chaleur ou chaudières biomasse. Ces installations réduisent durablement votre empreinte énergétique.

Le recours à un professionnel certifié RGE est obligatoire. C’est une condition sine qua non pour l’administration fiscale. Vos factures doivent détailler les performances techniques des matériaux.

- Isolation des combles et murs

- Remplacement des fenêtres par du double vitrage

- Installation d’un chauffage solaire ou bois

- Pose d’une VMC double flux

Montants minimums d’investissement requis

Le seuil est de 10 000 euros TTC sur l’année précédant l’exonération. Un plafond alternatif de 15 000 euros permet d’étaler les dépenses sur trois ans.

Ces montants s’entendent par logement et concernent les dépenses éligibles au crédit d’impôt. Voici un récapitulatif des options de seuils :

| Période | Montant requis | Validité |

|---|---|---|

| 1 an | 10 000 € | Dépenses année N-1 |

| 3 ans | 15 000 € | Cumul N-1 à N-3 |

Cas particulier des résidences secondaires

Le dispositif est ouvert aux résidences secondaires. La loi ne restreint pas l’avantage aux seules résidences principales. Cet avantage fiscal reste méconnu de nombreux propriétaires.

Vérifiez les limites fixées par vos services fiscaux locaux. Les communes peuvent restreindre l’usage du logement. Informez-vous sur la réglementation pour les chalets de montagne avant de débuter vos travaux.

Durées d’application et calcul du montant de l’exonération

Une fois les travaux validés, il est nécessaire de quantifier la durée de cet allègement fiscal ainsi que son impact réel sur votre budget annuel.

- Durée : 3 ou 5 ans

- Taux : 50 % à 100 %

- Délai : 10 ans minimum

Temporalité de l’avantage fiscal selon le bâti

Pour les logements anciens d’avant 1989, l’exonération dure trois ans. Cette période débute l’année suivant le paiement intégral des factures d’équipements.

Les constructions neuves bénéficient de cinq ans minimum. Cela concerne les bâtiments certifiés BBC 2005 ou à haute performance énergétique globale.

Cette durée demeure fixe. Aucune prolongation n’est accordée par l’administration, même si l’ampleur des rénovations s’avère exceptionnelle.

Taux d’abattement et calcul de la remise

Le taux varie entre 50 % et 100 %. Ce pourcentage s’applique sur la part départementale ou communale après vote des collectivités locales.

L’impact est significatif sur votre avis d’imposition. Une remise totale représente une économie réelle de plusieurs centaines d’euros par an.

Toutefois, les taxes annexes restent dues. La taxe d’enlèvement des ordures ménagères n’est jamais concernée par ce dispositif d’exonération.

Délai de carence entre deux demandes

La règle impose dix ans pour tout renouvellement. On ne peut solliciter une nouvelle Exonération de taxe foncière : les travaux éligibles pour le même bien avant ce terme.

L’État justifie cette limite par la longévité des matériels. L’investissement initial doit être amorti sur une décennie complète avant toute nouvelle aide.

Processus de déclaration et synergie avec les aides publiques

Le succès de votre démarche repose sur une déclaration rigoureuse. Une méthodologie précise s’impose lors de vos échanges avec l’administration fiscale pour valider vos droits.

Calendrier et pièces justificatives à fournir

Déposez votre demande au centre des finances publiques avant le 1er janvier. Cette échéance est stricte pour une application dès l’année en cours.

Joignez les factures détaillées prouvant la nature des travaux et l’adresse du chantier. Ces documents sont indispensables pour l’instruction de votre dossier.

Ajoutez les attestations certifiant que les équipements respectent les normes. Consultez aussi les exonérations de taxe foncière pour personnes âgées.

Date limite : 1er janvier. Justificatifs : Factures et attestations de performance énergétique.

Cumul avec MaPrimeRénov et l’éco-PTZ

L’exonération est compatible avec MaPrimeRénov’. Ce cumul de dispositifs nationaux optimise significativement la rentabilité de votre investissement énergétique global.

L’éco-PTZ finance votre reste à charge sans intérêts bancaires. C’est un levier efficace pour préserver votre trésorerie personnelle durant les travaux.

Les Certificats d’Économie d’Énergie (CEE) complètent votre budget. Ces primes versées par les fournisseurs d’énergie renforcent la viabilité de votre projet.

Voies de recours auprès de l’administration

En cas de refus, déposez une réclamation gracieuse. Cette étape permet souvent de corriger une erreur administrative sans engager de procédure complexe.

Sollicitez ensuite le conciliateur fiscal départemental. En dernier recours, le tribunal administratif est compétent pour trancher définitivement.

En cas de litige persistant avec le service des impôts, le recours au médiateur permet souvent de débloquer des situations administratives complexes sans frais.

Bénéficier d’une exonération taxe foncière rénovation énergétique exige le respect des seuils d’investissement et une certification BBC pour le neuf. Vérifiez dès maintenant les délibérations de votre commune et déposez votre dossier avant le 1er janvier. Valorisez durablement votre patrimoine tout en allégeant votre fiscalité locale.

FAQ

Quels types de travaux permettent de bénéficier d’une exonération de taxe foncière ?

Les interventions éligibles concernent principalement l’amélioration de la performance thermique de votre habitat. Vous pouvez entreprendre l’isolation des murs, des combles ou de la toiture, ainsi que le remplacement de vos fenêtres par du double vitrage. L’installation de systèmes de chauffage utilisant des énergies renouvelables, tels que les pompes à chaleur, les chaudières biomasse ou le chauffage solaire, est également valorisée.

Pour garantir la validité de votre dossier auprès de l’administration fiscale, nous vous recommandons de solliciter un professionnel certifié RGE (Reconnu Garant de l’Environnement). Les équipements installés doivent répondre à des critères techniques précis, dûment détaillés sur vos factures.

Quel est le montant minimal d’investissement requis pour obtenir ce dégrèvement ?

Pour les logements achevés avant 1989, deux seuils de dépenses sont à considérer. Vous devez justifier d’un montant supérieur à 10 000 € TTC (hors main-d’œuvre) si les dépenses sont réalisées sur une seule année civile. Alternativement, un plafond de 15 000 € TTC est accepté si les investissements sont étalés sur les trois années précédant la demande d’exonération.

Ces montants s’entendent par logement et concernent exclusivement les équipements éligibles aux dispositifs d’économie d’énergie. Nous vous précisons que ces dépenses doivent être intégralement payées avant le dépôt de votre déclaration.

Quelle est la durée de l’exonération de taxe foncière après les travaux ?

La temporalité de cet avantage fiscal dépend de l’ancienneté de votre bien immobilier. Pour les bâtiments anciens (avant 1989), l’exonération est accordée pour une durée de 3 ans. Pour les constructions neuves (après 2009) présentant une haute performance énergétique, cette période est de 5 ans minimum, et peut atteindre 10 ans sous certaines conditions de financement aidé.

Il est important de noter qu’un délai de carence de dix ans doit être respecté entre deux périodes d’exonération pour un même logement. Cette mesure vise à corréler l’avantage fiscal avec la durée d’amortissement technique des équipements installés.

Comment effectuer la déclaration pour obtenir cette remise fiscale ?

Vous devez adresser une demande sur papier libre au centre des finances publiques du lieu de situation de votre bien. Cette démarche doit impérativement être effectuée avant le 1er janvier de l’année pour laquelle vous sollicitez l’exonération. Votre courrier doit identifier précisément le logement et mentionner sa date d’achèvement.

Nous vous rappelons de joindre toutes les pièces justificatives nécessaires, notamment les factures détaillées de l’entreprise ayant réalisé les travaux. Ces documents doivent attester de la nature des équipements et du respect des normes de performance énergétique en vigueur.

L’exonération de taxe foncière est-elle automatique après la rénovation ?

Non, cet avantage fiscal n’est pas automatique car il dépend d’une décision locale. Chaque commune ou intercommunalité doit avoir voté une délibération spécifique avant le 1er octobre pour une application l’année suivante. Le taux d’abattement décidé par la collectivité peut varier entre 50 % et 100 %.

Nous vous conseillons de contacter directement le service urbanisme de votre mairie pour vérifier si cette mesure est en vigueur sur votre territoire. Notez également que la taxe d’enlèvement des ordures ménagères (TEOM) reste systématiquement due, même en cas d’exonération totale de la part principale.