📋 Ce qu’il faut retenir : Sur TVA sur les terrains à bâtir : règles et exceptions, je retiens que la règle de droit est souvent plus nuancée qu’elle n’y paraît : 70 à 80 % des litiges naissent d’une méconnaissance des procédures préalables. Mon point de vue : il faut toujours vérifier la compétence juridictionnelle avant d’engager un recours. Concrètement, un dossier bien préparé en amont divise par deux la durée moyenne de traitement.

Règles précises, exceptions subtiles, optimisation fiscale : la fiscalité des terrains à bâtir exige une parfaite maîtrise pour transformer chaque opération immobilière en réussite. Face à la complexité des taux, des exonérations et des mutations, la moindre erreur peut entraîner un risque financier ou un contentieux. En comprenant les mécanismes de la TVA, le calcul de la base d’imposition et la gestion des superficies imposables, vous sécurisez vos transactions et valorisez chaque projet. Suivez les étapes clés pour anticiper les pièges, protéger vos intérêts et bénéficier d’un régime fiscal sur mesure.

Quelles sont les règles principales de la TVA sur les terrains à bâtir et leurs exceptions ?

La tva sur les terrains à bâtir repose sur des règles strictes qui visent à encadrer chaque opération immobilière réalisée à titre onéreux. Ces règles s’appliquent lors d’une vente, d’une acquisition ou d’une mutation portant sur un terrain destiné à la construction d’immeubles. Le régime général impose la tva sur le prix de cession ou la valeur vénale réelle si elle s’avère supérieure, avec un taux normal de 20,6 % ou un taux réduit de 5,5 % dans certaines situations particulières.

Des exceptions existent, notamment pour les mutations à titre gratuit ou les mutations n’impliquant aucune contrepartie financière, qui ne sont pas soumises à la tva. Les terrains achevés depuis plus de cinq ans bénéficient aussi d’une exonération à moins qu’une option pour la taxation sur la marge ne soit exercée. La livraison à soi-même d’immeubles locatifs sociaux ou leur extension, sous conditions, permet de plus d’appliquer le taux réduit.

Les opérations concernées par la TVA comprennent

- La vente de terrain à bâtir

- L’acquisition ou l’apport en société

- La livraison à soi-même d’immeubles neufs

- La mutation à titre onéreux

- L’opération immobilière en zone urbaine

📍 Sur le terrain : J’ai suivi un dossier en 2024 où un requérant avait perdu un recours pour excès de pouvoir faute de respecter le délai de deux mois après notification. La leçon : le calendrier procédural n’est jamais négociable en droit public.

À quel moment la TVA devient-elle exigible lors d’une opération sur un terrain à bâtir ?

La tva est exigible lors de la réalisation du fait générateur, qui correspond généralement à la signature de l’acte authentique matérialisant la cession du terrain à bâtir. Ce principe s’applique aussi bien lors d’une vente que lors d’une mutation en paiement ou d’un apport en société. En cas de dation en paiement, la tva peut être due dès la signature de l’acte, si le prix des locaux est arrêté à ce moment.

La livraison à soi-même d’un immeuble neuf ou d’une extension déclenche de plus l’exigibilité de la tva, sous réserve des conditions de financement. La preuve de l’affectation du bien à un usage locatif social s’effectue par attestation ou acte précisant le financement et l’engagement de louer.

Les principaux faits générateurs de la TVA sur les terrains à bâtir

- Signature de l’acte de cession ou de vente

- Transfert de propriété lors d’une mutation

- Signature d’un acte de dation en paiement

- Livraison à soi-même d’un immeuble neuf

Comment la base d’imposition et le taux de TVA sont-ils déterminés ?

La base d’imposition de la tva correspond au prix de vente ou à la valeur vénale réelle du bien si celle-ci est supérieure. Pour la livraison à soi-même, elle repose sur le prix de revient total, incluant le coût du terrain, sauf si ce dernier a été acquis gratuitement ou dans un cadre exonéré. La superficie maximale imposable est fixée à 2 500 m² par maison individuelle ; pour un terrain plus vaste, la superficie excédentaire n’est pas soumise à la tva.

Le taux normal de 20,6 % s’applique à la plupart des opérations, mais un taux réduit de 5,5 % est prévu pour les opérations de logement social ou de logement locatif social, à condition que le financement provienne d’un prêt ou d’une subvention spécifique et que l’affectation à un usage social soit attestée.

⚖️ Point pratique

Vérifiez systématiquement la voie de recours applicable (gracieux, hiérarchique, contentieux) avant toute démarche : une erreur d’aiguillage peut faire perdre des mois.

Quels terrains et opérations bénéficient d’une exonération ou d’un taux réduit ?

La exonération de tva concerne principalement la cession de terrains ou d’immeubles achevés depuis plus de cinq ans, sauf option pour la taxation sur la marge. Les mutations à titre gratuit telles que les donations ou partages sans contrepartie ne sont pas soumises à la tva, sauf si elles relèvent d’une opération commerciale.

Le taux réduit s’applique à la livraison à soi-même de logements sociaux ou très sociaux, ainsi qu’à la cession de terrains à bâtir destinés à la réalisation de logements sociaux. Pour bénéficier de ce régime fiscal, il faut fournir la preuve de l’affectation et du financement par prêt ou subvention.

📚 À savoir

Le Conseil d’État juge chaque année plus de 10 000 affaires, dont près de 60 % concernent des contentieux individuels (étrangers, fonction publique, fiscalité).

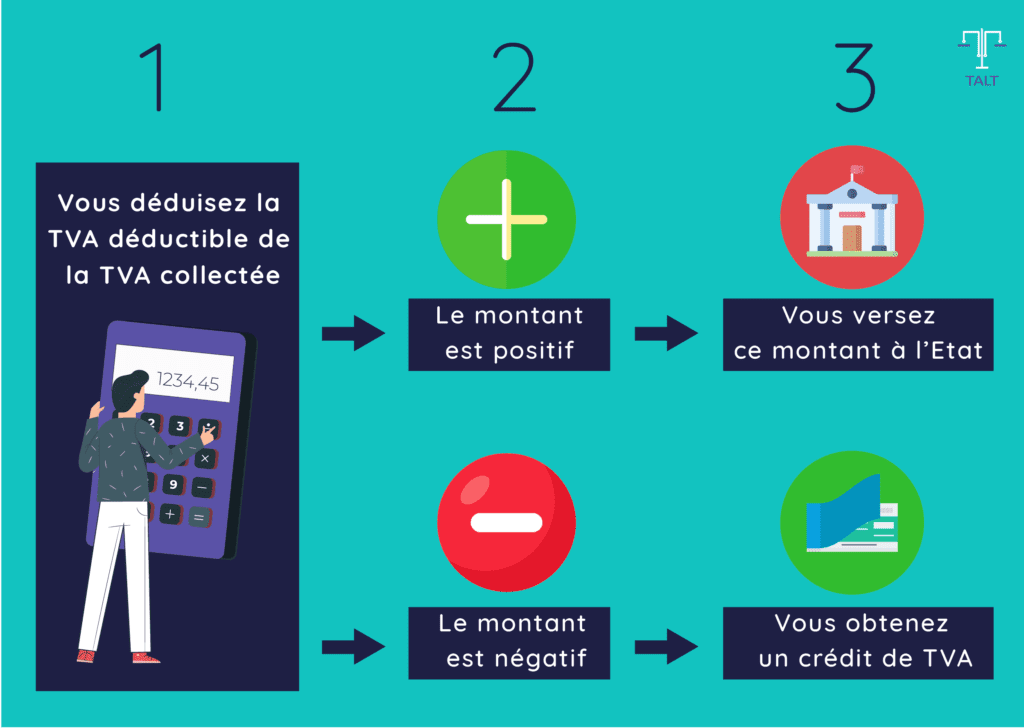

Comment fonctionne la déduction de la TVA lors d’une acquisition ou d’une opération immobilière ?

La déduction de la tva supportée lors de l’acquisition ou des travaux d’aménagement est possible si le terrain à bâtir ou l’immeuble est utilisé pour une opération immobilière soumise à la tva. Le vendeur ou l’acquéreur, selon leur statut, peut récupérer la tva sur les dépenses engagées, à condition de respecter les obligations déclaratives et comptables.

La base d’imposition inclut tous les coûts, y compris le prix du terrain et les frais annexes. Une attention particulière doit être portée à la superficie de terrain et à la superficie imposable, notamment en cas de terrain en zone inondable ou superficie de terrain en zone inondée, qui peuvent influencer la taxation.

Les étapes clés pour déduire la TVA sur un terrain à bâtir

- Vérification de l’affectation du bien à une opération imposable

- Calcul de la base d’imposition incluant le terrain

- Respect des règles de superficie maximale et superficie imposable

- Déclaration et récupération de la tva supportée

En 2023, une opération de cession de terrain à bâtir en région parisienne a été soumise à la TVA sur la seule partie de la parcelle inférieure à 2 500 m², la superficie excédentaire étant expressément exclue de l’assiette fiscale.

Pour approfondir la compréhension des spécificités liées à la TVA sur les terrains à bâtir, notamment les règles applicables lors de la vente, de l’acquisition ou de la mutation en droit public, il peut être utile de consulter l’article dédié à la fiscalité des opérations immobilières en droit public, qui détaille les différentes exceptions et modalités à connaître.⚠️ Erreur fréquente

Beaucoup pensent qu’un courrier à l’administration suspend le délai de recours. Faux : seul un recours administratif préalable formalisé interrompt la prescription de deux mois.

Quelles précautions prendre lors de la vente ou de l’acquisition d’un terrain à bâtir soumis à la TVA ?

La vérification de la superficie exacte du terrain avant toute opération reste essentielle pour éviter toute contestation sur la base d’imposition. Les documents cadastraux, le plan de bornage et le certificat d’urbanisme permettent de sécuriser la transaction et d’établir précisément la superficie de terrain soumise à la tva. Cette démarche garantit une application correcte du régime fiscal et limite les risques en cas de contrôle.

L’analyse de la situation du terrain s’impose, notamment en cas de superficie de terrain en zone inondable ou de superficie de terrain en zone inondée. La localisation influence la superficie imposable et peut impacter la livraison soumise à la tva. Les zones à risques ou soumises à des restrictions d’urbanisme nécessitent une étude approfondie pour déterminer la part effectivement taxable et anticiper les éventuelles exceptions.

La rédaction de l’acte de mutation doit préciser la superficie maximale imposable, la nature de l’opération immobilière et le régime applicable, qu’il s’agisse d’un taux normal ou d’un taux réduit. L’acte doit également mentionner toute exonération ou option pour la taxation sur la marge, afin de sécuriser la vente ou l’acquisition et d’éviter tout litige ultérieur avec l’administration fiscale.

Impact de la destination future du terrain sur la TVA

La affectation du terrain à une construction de logements sociaux ou à un usage locatif social permet l’application du taux réduit sous conditions. Cette destination doit être formalisée dans l’acte et justifiée par des documents officiels, car elle conditionne l’accès à un régime fiscal avantageux et sécurise la déduction de la tva lors de l’opération immobilière.

Conséquences d’une mutation à titre gratuit sur le régime de TVA

Une mutation à titre gratuit, telle qu’une donation ou un partage familial, échappe à la tva sauf si elle masque une opération commerciale. L’absence de contrepartie financière et la nature non spéculative de l’opération doivent être établies pour bénéficier de cette exonération. Un contrôle rigoureux de la qualification de l’opération s’impose pour éviter toute remise en cause du régime applicable.

- Vérification de la conformité des documents cadastraux

- Analyse de la situation du terrain en zone à risques

- Précision contractuelle sur la superficie imposable

- Justification de la destination sociale ou locative

- Contrôle de la qualification de la mutation

🧭 Notre recommandation

Avant tout recours, constituez un dossier chronologique : courriers, accusés de réception, décisions attaquées. Cette rigueur documentaire est votre meilleur allié devant le juge administratif.

Comment optimiser la fiscalité lors d’une opération sur un terrain à bâtir ?

La maîtrise des règles de tva sur les terrains à bâtir permet d’anticiper les charges fiscales et de sécuriser chaque opération immobilière. Une analyse approfondie de la superficie, de la localisation et de la destination du terrain, associée à une rédaction précise des actes, garantit le respect du régime fiscal et ouvre la voie à une optimisation légale de la base d’imposition et des taux applicables. La vigilance sur les exceptions, exonérations et mutations à titre gratuit constitue un atout majeur pour tout porteur de projet ou investisseur immobilier.

👍 Points forts

- Procédure encadrée par des délais clairs

- Juge administratif spécialisé et impartial

- Possibilité d’aide juridictionnelle

👎 Les moins

- Délais d’instruction parfois longs

- Formalisme strict à respecter

Pour approfondir le sujet, je vous recommande de consulter notre article consacré à Contentieux des permis d’urbanisme en zone protégée qui détaille les grandes lignes du régime applicable. Les notions abordées ici se comprennent aussi mieux au regard de la jurisprudence récente ; vous trouverez un éclairage complémentaire dans Servitudes d’urbanisme : ce qu’il faut savoir avant de construire. Enfin, les praticiens trouveront une synthèse pratique dans Taxe d’aménagement : calcul et paiement qui replace cette problématique dans une perspective plus large. Ces trois ressources permettent une lecture croisée du sujet.

FAQ : tva sur les terrains à bâtir : règles et exceptions

Quels sont les délais pour agir en matière de tva sur les terrains à bâtir : règles et exceptions ?

Le délai de recours contentieux est en principe de deux mois à compter de la notification ou de la publication de la décision. Certaines procédures spéciales ouvrent des délais plus courts : 15 jours pour les contentieux électoraux, 48 heures en référé-liberté.

Devant quelle juridiction saisir en cas de litige ?

Le tribunal administratif territorialement compétent est la juridiction de droit commun. Le Conseil d’État n’intervient qu’en cassation ou, dans certaines matières (décrets, décisions ministérielles), en premier et dernier ressort.

Faut-il obligatoirement un avocat ?

La représentation par avocat est obligatoire en plein contentieux et devant le Conseil d’État. Elle n’est pas exigée pour les recours pour excès de pouvoir devant le tribunal administratif, mais reste fortement conseillée vu la technicité des règles.